11月28日,宝钢德盛投资约21亿元的570万吨不锈钢产能规划项目在福建罗源县开工建设,项目将秉承高效、节能、高品质的设计理念,建成BN、300、400全系列产品,包括400系超纯、300系低碳高端品种。

宝钢德盛不锈钢产能规模项目的开工,进一步加重了我国不锈钢产能过剩局面,根据2018年12月17日,山西太钢不锈钢股份有限公司董事长张志方先生发表的《不锈钢发展战略》显示,2017年底我国不锈钢产能约在3800万吨左右,产量为2577万吨,产能利用率仅为68.4%。而根据各大企业发布的消息,目前国内不锈钢产能在建930万吨,新规划600万吨,全部投产后将突破5300万吨。届时对于行业产量逐年放缓的不锈钢行业来说,行业产能过剩局面将进一步加剧。

从表观消费量来看,尽管2018年前三季度不锈钢表观消费量达1663.91万吨,同比增长了14.39%,但从构成来看主要是进口增加,同比增长了102.11%;但受贸易摩擦影响,出口仅增长了3.10%,预计全年出口为390万吨,基本与2017年持平。

此外,预计随着2019年反倾销政策、印尼不锈钢出口等因素带来的挤出效应,我国不锈钢出口将持续受到影响,出口量也将出现较大的下滑。

国内不锈钢产能、产量的持续增加,消费量的趋缓,以及进口的增长、出口的下降,也将使得不锈钢行业供大于求的局面加剧。

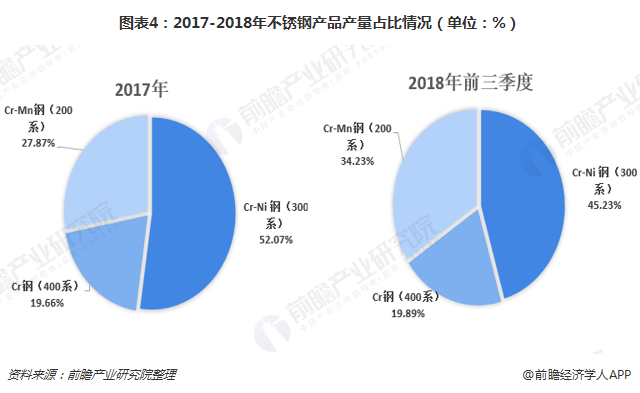

从我国不锈钢产品产量占比来看,目前我国不锈钢产品主要以Cr-Ni 钢(300系)为主,但Cr-Mn钢(200系)产品占比与发达国家成熟市场相比,则占比明显偏高。随着废不锈钢的长期积累,200系废钢回收棘手问题越来越让行业被动,预计未来中国200系产品将会减少,400系产品占比将会增加。

在中国乃至全球,不锈钢因其良好的耐腐蚀、耐高温等特性而被广泛的应用于餐具、白色家电、化工、能源、交通和航空航天等多个领域。从2017年我国不锈钢产品消费领域来看,餐具、制品和电器领域为不锈钢最大应用市场,2017年终占比达32.6%;其次为建筑、结构、装饰领域,占比24.6%。而交通运输、能化和工业2017年消费占比则分别为14.4%、13%和11%。

从我国不锈钢应用情况来看,不锈钢应用领域在不断拓展、丰富,预计未来不锈钢消费结构将更加均衡、合理。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。